|

定期儲蓄計劃如何助您達到您的理財目標?

1. 靈活投資

- 您可有彈性地選擇您自己的保障額及投資額

- 您可因應您的財政狀況更改您的投資額及保障額

- 您可因應您的財政狀況去作出暫停投資的指示

- 您可因應您的風險接受程度去選擇您的基金組合

- 雖然長線投資於增長或股票基金有可能帶來更高的回報,但投資風險亦會隨著回報同時增加

請注意以上所列之保單更改有可能改變。請緊記詳閱保單及銷售說明文件內之條款及收費。

2. 基金組合讓您分散投資減低風險

- 投資相連保險計劃讓您從一系列由不同基金經理管理的基金中,因應個人的理財目標及風險接受程度去挑選您的投資組合。

- 您更可因應需要去轉換基金,但需注意當中有可能涉及費用。

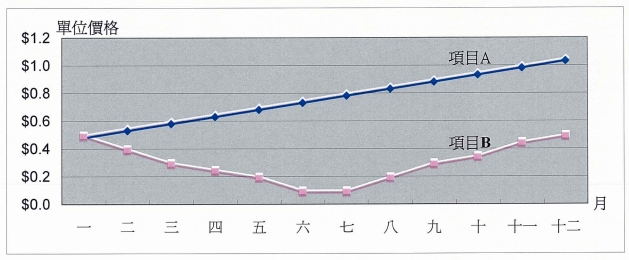

3. 平均成本法

- 平均成本法是指不管市況定期定額投資,而不是一次性投資,藉此於價位低時買入多些單位而於價位高時買入少些單位。這樣能減低貴買平賣的風險,長線投資更可能減低平均成本。

- 平均成本法令您可以安心作出定期投資,而不需要長期留意市況,因為根本不會影響您的投資決定。

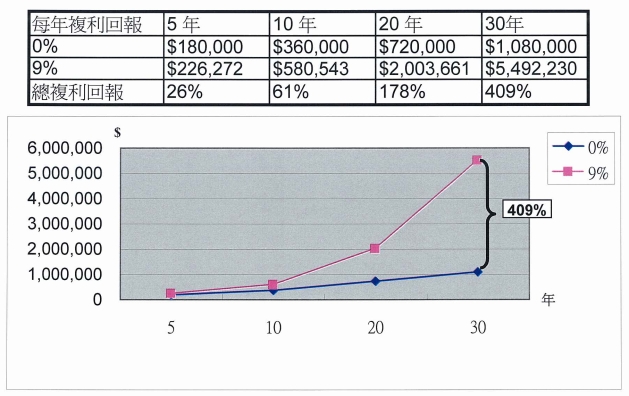

4. 複息效應的力量

- 複息效應是指除了本金所賺取的投資利潤,當中的利息再投資所產生的額外利潤。

- 越早開始您的投資,複息效應的利益越大。

複息效應 - 時間就是金錢!

只要有充裕的時間,即使是細額投資,亦可增長成為一筆十分可觀的資金。

假設每月供款$3,000

5. 分散投資

- 投資相連保險計劃助您分散您的資金投資於不同的市場及組合,以達到分散風險的目標。您可以藉著投資於不同的投資工具行業及地區去分散風險及減低波幅以達到穩定的回報。

購買投資相連保險計劃有甚麼風險嗎?

- 投資相連保險計劃跟其他投資計劃一樣是有投資風險的。由於投資相連保險計劃的投資表現是跟計劃所購買的基金表現掛鈎的,所以計劃價值會隨著基金價值浮動。

- 由於基金可升可跌,計劃價值同樣可升可跌;所以當您出售計劃單位的時候有可能為您帶來利潤或導致虧損。

- 投資相連保險計劃的基金往績只可以作為參考,其將來之表現是不保證的。

購買投資相連保險計劃前,有甚麼主要因素要考慮?

當您決定要購買一個投資相連保險計劃,您需要考慮的因素包括投資額度一次性投資或定期定額投資基金選擇及您所需要的保障金額。此產品是一個度身訂造的投資計劃,最主要是認清您自己的需要以選擇適合的產品。以下各項是您購買前需細心考慮的因素:

- 風險接受程度 – 您的風險接受程度指出您所願意承受的風險。每一個人的風險接受程度都不同,亦隨著您於不同階段的財務狀況及投資目標而轉變。投資相連保險計劃的現金價值是根據所購買的基金單位價值計算,所以回報並不是保證的。所以當您購買投資相連保險計劃,您要知道您的計劃價值會隨著基金價值波動,您亦需要在不同的階段隨著您的風險接受程度轉變而對投資組合作出評估及轉換。

- 投資目標 – 投資相連保險計劃的基金系列包括不同的資產類別,不同地區或不同的行業及有不同的波幅度。選擇適合您自己的風險接受程度及投資目標的基金組合是十分重要的。

- 投資期 – 這是指您能接受的投資期限。定額投資相連保險計劃又稱長期保險計劃,這類計劃是根據您的投資目標所訂定的,因為計劃的早期收費一般較高,所以較長的投資期是相當重要的。

- 收費 – 這類計劃有很多各式各樣的收費,會減低您的計劃價值。

- 現金值積存 – 投資相連保險計劃於早期可能只是積存很少的現金值。如果您於早期停止您的計劃,您極有可能不能取回您的投資額。請留意您所購買的投資相連保險計劃的「最初供款期」條款。

- 基金轉換 – 如果您認為您選錯基金組合或想轉換您的基金組合,一般投資相連保險計劃都沒有基金轉換費,但請注意有一些計劃限定基金轉換的次數。

|